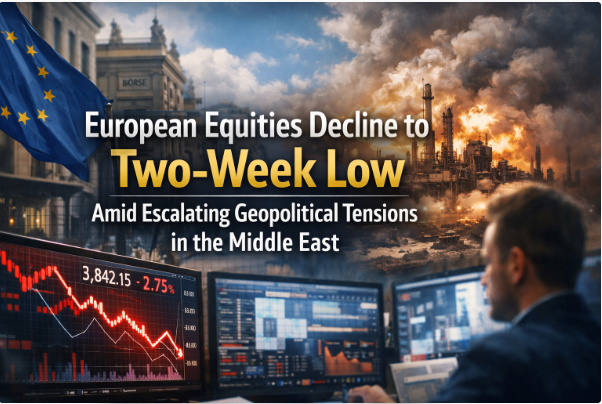

تراجع الأسهم الأوروبية إلى أدنى مستوى في أسبوعين وسط تصاعد التوترات الجيوسياسية في الشرق الأوسط

بدأت الأسهم الأوروبية الأسبوع بنبرة “عزوف عن المخاطرة” واضحة، إذ اندفع المستثمرون بعيدًا عن التفاؤل نحو الحذر مع اشتداد العناوين القادمة من الشرق الأوسط. وفي تداولات صباح الاثنين 2 مارس/آذار 2026، انخفض مؤشر STOXX 600 الأوروبي بنسبة 1.5% إلى 623.98، مسجّلًا أدنى مستوى له منذ منتصف فبراير، ومتجهًا لتحقيق أسوأ أداء يومي منذ أكثر من سبعة أشهر.

هذا النوع من الهبوط الواسع لا يحدث لأن شركة واحدة أخفقت في نتائجها الفصلية بفارق بسيط. ما جرى كان السوق يفعل ما يفعله عادة عندما ترتفع المخاطر الجيوسياسية: إعادة تسعير حالة عدم اليقين بسرعة. المتداولون لا يحتاجون لمعرفة تفاصيل النهاية كي يفهموا أن الاضطراب مكلف—خصوصًا عندما يهدد تدفقات الطاقة، وممرات الشحن، ومسارات الطيران، وثقة الأعمال في وقت واحد.

الصورة الكبرى: لماذا تتفاعل الأسهم الأوروبية بقوة مع صدمات الشرق الأوسط؟

أوروبا شديدة الحساسية للهزات الجيوسياسية التي تنتقل عبر أسواق الطاقة وقنوات التجارة العالمية. حتى عندما يكون مركز الصراع خارج القارة، فإن طبيعة السوق الأوروبية (مصدرون عالميون، شركات صناعية متعددة الجنسيات، بنوك كبرى، عمالقة السفر، وتعرض قوي للطلب على السلع الفاخرة) تجعلها “مستقبِلًا” سريعًا للخوف العالمي. وعندما يرتفع عدم اليقين، يميل المستثمرون إلى الخروج من القطاعات الدورية—مثل البنوك والسفر والترفيه والتجزئة وغيرها من القطاعات المرتبطة بالنمو—والانتقال إلى القطاعات الدفاعية أو المستفيدة من الصدمات.

في 2 مارس، كان هذا التحول القطاعي صاخبًا. لم يكن الأمر إعادة ترتيب هادئة للمحافظ، بل كان حركة سريعة بعيدًا عن أجزاء السوق التي تحتاج إلى سماء هادئة، وشحن يمكن التنبؤ به، وأسعار نفط مستقرة، ومستهلك واثق.

ماذا قالت شاشة التداول؟ القطاعات والأسهم الأكثر تضررًا

الضحايا الأكثر مباشرة كانوا الصناعات التي تضربها الجغرافيا السياسية في صميم نموذج الأعمال.

أسهم السفر وشركات الطيران تلقت ضربة قوية، تحت ضغط تعليق الرحلات وعدم اليقين حول المجال الجوي في منطقة تُعد ممرًا حيويًا للطيران العالمي. تراجعت أسهم القطاع إلى أضعف مستوياتها منذ منتصف نوفمبر، مع تسجيل أكبر خسارة يومية منذ أبريل. وكانت الانخفاضات حادة لدى أسماء كبرى: Lufthansa هبطت حتى 11%، بينما تراجعت IAG (مالكة الخطوط البريطانية) وAir France-KLM بنحو 5% و7% على التوالي.

لم يكن ذلك مجرد “دراما سوقية”—بل انعكاس لواقع تشغيلي: اضطرابات واسعة تسببت بتأخيرات وتعليق رحلات وإعادة توجيه مسارات لتجنب مناطق متأثرة. والمنطق المالي بسيط: مسارات أطول تعني استهلاك وقود أعلى، وتكاليف طواقم أكبر، وفوضى في الجداول، وتراجعًا محتملاً في الطلب على المدى القريب.

الأسهم الاستهلاكية والقطاعات التقديرية (Discretionary) شعرت بالضغط أيضًا. فالسلع الفاخرة الأوروبية—التي يتعامل معها المستثمرون أحيانًا كمؤشر عالي الحساسية لثقة الأثرياء عالميًا—تراجعت، مع انخفاض LVMH وKering بنحو 4%، كما انخفض قطاع التجزئة الأوسع. عندما ترتفع المخاطر الجيوسياسية، غالبًا ما يعيد السوق تسعير توقعات الإنفاق التقديري نحو الأسفل—ليس في أوروبا فقط، بل عالميًا.

البنوك تعرضت للضغط كذلك، بما يتماشى مع “كتاب قواعد” العزوف عن المخاطرة: عندما يزيد عدم اليقين، يتوقع السوق تباطؤ النمو، وتذبذب نشاط أسواق رأس المال، وارتفاع مخاطر الائتمان. (كما أن البنوك حساسة لتحركات عوائد السندات وتغير توقعات السياسة النقدية.)

وعلى مستوى المؤشرات الوطنية، لم يكن الضرر محصورًا في دولة واحدة. انخفضت ألمانيا إلى أدنى مستوى في أكثر من ثلاثة أسابيع، وتراجعت فرنسا إلى ما يقارب أدنى مستوى في أسبوعين، ووصلت إسبانيا إلى أضعف مستوياتها منذ أكثر من أسبوعين. بعبارة أخرى: كان هذا ضعفًا واسع النطاق في سوق الأسهم الأوروبية، لا “مشكلة محلية”.

“الرابحون” في أوقات التوتر: الطاقة والدفاع والشحن

عندما يخاف السوق، تظهر حقيقة غريبة: بعض القطاعات قد تستفيد—ليس لأن العالم صار أجمل، بل لأن الحوافز الاقتصادية تتحرك.

أسهم الطاقة حققت أداءً أفضل مع صعود أسعار النفط على خلفية مخاوف تعطّل الإمدادات أو اضطراب مسارات الشحن عبر نقاط اختناق استراتيجية. بالنسبة للمتداولين، مجرد احتمال اضطراب أحد الممرات البحرية الحساسة يكفي لإضافة “علاوة مخاطرة” إلى سعر النفط، وبسرعة.

أسهم الدفاع تلقت دعمًا أيضًا. ارتفعت شركات مثل BAE Systems وRheinmetall وLeonardo بنسب ملحوظة، إذ يميل المستثمرون إلى توقع زيادة الإنفاق الدفاعي عندما تتصاعد التوترات الجيوسياسية. (يُنظر إلى أسهم الدفاع أحيانًا كتحوط جيوسياسي—وهذا توصيف واقعي في سلوك السوق، حتى لو كان أخلاقيًا مثيرًا للجدل لدى البعض.)

ثم هناك قطاع الشحن—مؤشر ضغط عالمي غالبًا ما يُستهان به. إذا تعطلت خطوط الملاحة أو زادت المخاطر في ممرات حساسة، قد تعيد السفن توجيه مساراتها، وتزداد مدة الرحلات، وترتفع تكاليف التأمين، ويضيق المعروض من السعة، فتتحسن توقعات الأسعار. لهذا ارتفعت أسهم مثل Maersk وHapag-Lloyd بنحو 4.5% وسط توقعات بأن الاضطرابات قد ترفع معدلات الشحن.

إذن القصة لم تكن مجرد “الأسهم هبطت”. بل كانت: “ثقة النمو هبطت، ومخاطر الاضطراب ارتفعت”—وتُرجمت هذه القصة عبر أداء القطاعات.

عودة التذبذب: مؤشر الخوف الأوروبي يرفع صوته

عندما يرتفع عدم اليقين، يرتفع التذبذب عادةً. قفز مقياس التقلبات في أوروبا إلى أعلى مستوى له منذ منتصف نوفمبر.

التقلبات ليست سحرًا. إنها “سعر التأمين”. عندما يخشى المستثمرون أن تفاجئهم العناوين، يدفعون أكثر مقابل التحوط عبر المشتقات. وارتفاع التقلبات قد يشدد الظروف المالية بحد ذاته: يجعل الأصول الخطرة أصعب في الاحتفاظ، ويشجع على تقليل الانكشاف، ويمكنه تضخيم الحركة صعودًا أو هبوطًا.

لماذا يهم الأمر أبعد من إغلاق اليوم؟ بيانات الاقتصاد وخريطة التضخم وسياسة ECB

توقيت هذا الهبوط مهم. جاء والسوق أصلًا يتعامل مع مزيج معقد: توقعات الاستثمار المرتبط بالذكاء الاصطناعي، وضبابية الرسوم والتجارة، وحالة عدم يقين جيوسياسي مستمرة. كما تواجه أوروبا أسبوعًا مزدحمًا بالبيانات: قراءات التضخم، أسعار المستهلك والمنتِج، البطالة، مؤشرات مديري المشتريات (PMI)، ومبيعات التجزئة—وكلها تؤثر على توقعات البنك المركزي الأوروبي (ECB) ومسار نمو منطقة اليورو.

والتعقيد هنا أن الجيوسياسة يمكن أن تخفض توقعات النمو وفي الوقت نفسه ترفع ضغوط التضخم عبر الطاقة. هذا مزيج مزعج لأنه يربك السياسة النقدية. البنوك المركزية تحب الإشارات الواضحة؛ والجيوسياسة تُنتج إشارات ضوضائية.

أظهرت بعض مسوح PMI إشارات على تحسن في التصنيع لدى فرنسا وإيطاليا خلال فبراير، مع دلائل تعافٍ في ألمانيا. وهذه التحسينات “الهشة” هي بالضبط ما لا يريد السوق أن يراه يتعطل بسبب صدمة خارجية ترفع تكاليف الطاقة وتربك التجارة.

قنوات انتقال الصدمة: النفط، الفائدة، الائتمان، والثقة

إذا أردت فهم “الميكانيكا” التي تنتقل بها توترات الشرق الأوسط إلى الأسهم الأوروبية، فهناك أربع قنوات رئيسية:

ماذا يراقب المستثمرون لاحقًا؟ إشارات الطريق التي يهوسون بها

الأسواق لا تطلب اليقين؛ بل تطلب اتجاهًا. وفي الجلسات المقبلة، سيراقب المستثمرون على الأرجح:

استقرار أسعار النفط: هل تبقى علاوة المخاطرة أم تتراجع مع اتضاح الصورة؟

عودة الطيران إلى وضع أكثر طبيعية: هل تستمر التعليقات أم تُستأنف المسارات تدريجيًا؟

مستويات التقلب: هل يهدأ (إشارة إلى تراجع الخوف) أم يبقى مرتفعًا (إشارة إلى استمرار التموضع الدفاعي)؟

بيانات الاقتصاد الأوروبي: التضخم وPMI وما يعنيه ذلك لمساحة مناورة ECB.

قيادة القطاعات: هل يستمر تفوق الطاقة/الدفاع/الشحن أم يعود المستثمرون للدوران نحو القطاعات الدورية؟

عقلية استثمارية متزنة في أيام الفوضى (لا تهويل ولا تهوين)

أيام كهذه تُغري الناس بسرديات كبيرة: “كل شيء ينهار!” أو “هذه القاع—اشترِ بقوة!” الحقيقة عادة أقل سينمائية وأكثر إحصائية.

المخاطر الجيوسياسية صعبة التداول لأن العناوين قد تنقلب أسرع من قدرة المحافظ على التحرك. المقاربة الأكثر عقلانية تركز على المنهج: فهم الانكشافات، تجنب الذعر المدفوع بالرافعة المالية، تنويع حقيقي عبر عوامل مختلفة (وليس مجرد تنويع أسماء أسهم)، وتذكر أن الأسواق تتحرك غالبًا على موجات “مخاطرة/عزوف”—بينما تحدد النتائج طويلة الأجل قدرة الشركات على تحقيق الأرباح والإنتاجية والسياسات الاقتصادية.

ومن الطبيعي الاعتراف بعدم اليقين. الأسواق تفعل ذلك كل يوم—لكن بالأرقام بدل المشاعر.

خلاصة: أوروبا عند تقاطع رأس المال العالمي وهشاشة العالم

هبوط الأسهم الأوروبية إلى أدنى مستوى في أسبوعين يوم 02-03-2026 لم يكن مجرد “اثنين سيئ”. كان تذكيرًا بأن المال مربوط بالعالم الحقيقي، وأن العالم الحقيقي مليء بنقاط اختناق—جغرافية وسياسية ونفسية. وعندما تبدو هذه النقاط مهددة، يتحرك رأس المال بسرعة.

حركة اليوم—هبوط STOXX 600، ضغوط قوية على أسهم الطيران والسفر، ارتفاع النفط، أداء أفضل لأسهم الدفاع والشحن والطاقة، وقفزة في التقلبات—هي بصمة سوق يعيد تسعير عدم اليقين بسرعة.