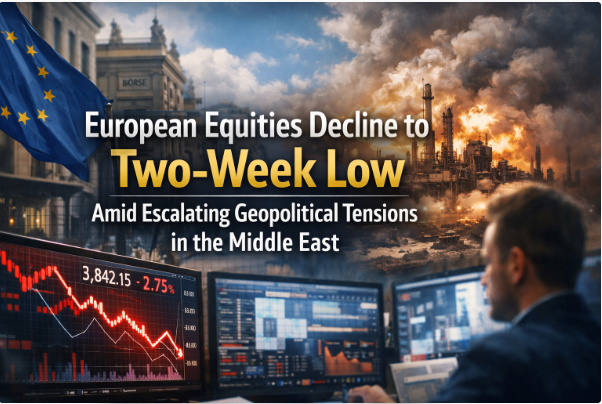

Las acciones europeas caen a su nivel más bajo en dos semanas ante el aumento de las tensiones geopolíticas en Oriente Medio

Las acciones europeas comenzaron la semana con un marcado tono de “aversión al riesgo”, mientras los inversores giraban bruscamente del optimismo a la cautela a medida que se intensificaban los titulares procedentes de Oriente Medio. En las primeras horas de negociación del lunes 2 de marzo de 2026, el STOXX 600 paneuropeo cayó un 1,5% hasta 623,98, su nivel más bajo desde mediados de febrero, y se encaminaba a su peor sesión en más de siete meses.

Ese tipo de caída generalizada no sucede porque una empresa haya decepcionado en resultados por un pequeño margen. Fue el mercado haciendo lo que suele hacer cuando aumenta el riesgo geopolítico: reajustar el precio de la incertidumbre, y hacerlo rápido. Los operadores no necesitan conocer cada detalle del desenlace para entender que la disrupción es cara, sobre todo cuando amenaza los flujos de energía, las rutas marítimas, los corredores aéreos y la confianza empresarial al mismo tiempo.

El panorama general: por qué las acciones europeas reaccionan con tanta fuerza a los shocks en Oriente Medio

Europa es especialmente sensible a los temblores geopolíticos que se propagan a través de los mercados energéticos y los corredores del comercio global. Aunque el epicentro del conflicto esté fuera del continente, la estructura del mercado europeo (exportadores globales, industriales multinacionales, grandes bancos, gigantes del turismo y exposición a la demanda del lujo) lo convierte en un receptor muy eficiente del miedo global. Cuando la incertidumbre aumenta, los inversores suelen rotar fuera de los sectores cíclicos —bancos, viajes y ocio, minoristas y otras áreas vinculadas al crecimiento— hacia valores percibidos como beneficiarios o defensivos.

El 2 de marzo, esa rotación sectorial fue evidente. La venta no fue un simple reajuste ordenado. Fue una salida intensa de las partes del mercado que dependen de cielos tranquilos, rutas de envío predecibles, precios del petróleo estables y consumidores confiados.

Lo que mostraba el mercado: sectores y acciones con mayores caídas

Las víctimas más inmediatas fueron las industrias donde la geopolítica golpea directamente la cuenta de resultados.

Viajes y aerolíneas se desplomaron, presionadas por suspensiones de rutas y la incertidumbre del espacio aéreo en una región que funciona como un corredor crucial de la aviación internacional. Los informes señalaban que las acciones de aerolíneas y turismo cayeron a su nivel más bajo desde mediados de noviembre, con el sector encaminándose a su mayor caída diaria desde abril. Entre los grandes nombres, hubo descensos pronunciados: Lufthansa llegó a caer hasta un 11%, mientras IAG (propietaria de British Airways) y Air France-KLM bajaron aproximadamente un 5% y un 7%, respectivamente.

Esto no fue solo dramatismo bursátil: reflejaba una realidad operativa. La disrupción regional ya estaba provocando retrasos y suspensiones generalizados, con compañías desviando vuelos para evitar espacios aéreos afectados y deteniendo temporalmente operaciones hacia múltiples destinos. La lógica financiera es sencilla: rutas más largas implican mayor consumo de combustible, más costes de tripulación, más caos operativo y una demanda más débil en el corto plazo.

Valores de consumo y sectores discrecionales también sintieron el impacto. El lujo europeo —a menudo tratado como un barómetro de la confianza global de los consumidores de alto poder adquisitivo— cayó, con LVMH y Kering bajando alrededor de un 4%, mientras el sector minorista también retrocedía. Cuando el riesgo geopolítico aumenta, el mercado tiende a descontar un menor gasto discrecional (y no solo en Europa, sino en todo el mundo).

Los bancos también cedieron, en línea con el manual clásico de “risk-off”: cuando sube la incertidumbre, el mercado suele anticipar un crecimiento más lento, una actividad más irregular en los mercados de capitales y un mayor riesgo crediticio. (Los bancos, además, pueden ser sensibles a movimientos bruscos en los rendimientos de los bonos y a cambios en las expectativas sobre la política monetaria.) La misma cobertura de mercado destacó a los bancos como uno de los sectores presionados, junto con viajes.

Si ampliamos el foco a los principales índices nacionales, el golpe no fue aislado. Alemania cayó a un mínimo de más de tres semanas; Francia bajó a un nivel cercano al mínimo de dos semanas; España tocó su nivel más débil en más de dos semanas. En otras palabras: fue una caída amplia del mercado europeo, no un problema de un solo país.

Los “ganadores” en un episodio de riesgo: energía, defensa y navieras

Cuando los mercados se asustan, la verdad incómoda es que algunos sectores pueden beneficiarse —no porque el mundo sea más amable, sino porque cambian los incentivos económicos.

Las energéticas subieron a medida que el precio del petróleo se disparaba por temores a interrupciones del suministro y de rutas marítimas, especialmente alrededor de puntos de estrangulamiento estratégicos. Otra cobertura de Reuters mencionó disrupciones vinculadas al Estrecho de Ormuz y destacó el fuerte salto del petróleo, subrayando además que ese paso concentra más del 20% de los envíos mundiales de crudo, lo que ayuda a entender por qué los operadores incorporan una prima de riesgo tan rápidamente.

El mismo día, otros informes describieron subidas del petróleo de hasta un 13%, lo que muestra lo violento que fue el movimiento intradía mientras los operadores procesaban la incertidumbre. Ese rango —de un solo dígito alto a doble dígito bajo— resume el núcleo del asunto: el mercado energético estaba poniendo precio al riesgo, y lo estaba haciendo deprisa.

Las acciones de defensa también se vieron favorecidas. Los informes de mercado señalaron avances en BAE Systems, Rheinmetall y Leonardo (aproximadamente entre +2% y +6%), apoyadas por expectativas de mayor gasto en defensa cuando aumentan las tensiones geopolíticas. (Las acciones de defensa suelen tratarse como una “cobertura geopolítica” por parte de los inversores: éticamente controvertido, pero real en el comportamiento del mercado.)

También está el sector naviero, un termómetro infravalorado del estrés global. Si las rutas por Ormuz y/o la región se ven afectadas, los buques desvían trayectos, aumentan los tiempos de tránsito, suben los costes de seguros y se tensiona la capacidad. Se informó de subidas en Maersk y Hapag-Lloyd (alrededor de +4,5%) ante la expectativa de que la turbulencia pueda encarecer y retrasar rutas clave, elevando tarifas de transporte.

Así que la historia no fue solo “acciones a la baja”. Fue “confianza en el crecimiento a la baja, riesgo de disrupción al alza”, expresado a través del rendimiento por sectores.

La volatilidad se despierta: el indicador del miedo empieza a gritar

Cuando aumenta la incertidumbre, la volatilidad suele seguirla. Se señaló que el indicador de volatilidad europeo (a menudo referido como el índice de volatilidad del STOXX) subió a su nivel más alto desde mediados de noviembre.

La volatilidad no es mística. Es el precio del seguro. Cuando los inversores sienten que pueden ser sorprendidos por titulares repentinos, pagan más por protección vía opciones. Una volatilidad más alta tiende a endurecer las condiciones financieras por sí misma: dificulta mantener activos de riesgo, fomenta la reducción de exposición y puede amplificar los movimientos en ambos sentidos.

Por qué esto importa más allá del cierre diario: datos macro, inflación y el trasfondo del BCE

El momento de esta caída importa. Ocurre cuando los mercados ya estaban lidiando con un cóctel complejo: dudas sobre ciclos de inversión vinculados a la IA, ruido de aranceles y una incertidumbre geopolítica persistente. Europa además afronta una semana con referencias macro relevantes —datos clave de inflación, precios al consumidor y al productor, desempleo, encuestas PMI y ventas minoristas— que condicionan las expectativas sobre el Banco Central Europeo (BCE) y el crecimiento de la Eurozona.

Aquí aparece la interacción incómoda: la geopolítica puede empujar a la baja las expectativas de crecimiento y, al mismo tiempo, aumentar las presiones inflacionistas impulsadas por la energía. Esa combinación complica la política monetaria. A los bancos centrales les gustan las señales claras; la geopolítica produce señales ruidosas.

Las encuestas PMI mencionadas en la cobertura citada sugerían que la manufactura en Francia e Italia se expandió en febrero, y que Alemania mostraba señales de recuperación. Ese tipo de mejora incipiente es precisamente lo que los mercados no quieren ver interrumpido por un shock externo, especialmente uno que amenace costes energéticos y comercio global.

Los canales reales de transmisión: petróleo, tipos, crédito y confianza

Si quieres entender la “mecánica” de cómo una escalada en Oriente Medio se traduce en caídas de la renta variable europea, cuatro canales suelen dominar:

1) Coste de la energía y márgenes empresariales.

Un petróleo más caro beneficia a productores energéticos, pero actúa como un impuesto para consumidores y muchas empresas. Aerolíneas, logística, químicas e industriales lo notan rápido. Si el crudo se dispara, los analistas recortan márgenes y estimaciones de beneficios, especialmente en sectores sensibles al combustible.

2) Rutas comerciales y cadenas de suministro.

Las disrupciones del transporte no solo retrasan mercancías: cambian precios, estrategia de inventarios y necesidades de capital circulante. Las empresas con modelos “just-in-time” se inquietan; los inversores se inquietan con ellas.

3) Aversión al riesgo y condiciones financieras.

La volatilidad alta y la “huida hacia la seguridad” pueden endurecer condiciones: se amplían diferenciales de crédito, aumenta la prima de riesgo de la renta variable y los inversores exigen más rentabilidad para mantener riesgo. Eso comprime valoraciones.

4) Sentimiento del consumidor y empresarial.

La caída del lujo y del consumo discrecional es un ejemplo claro. Cuando el mundo se percibe inestable, la confianza se debilita incluso si los ingresos no cambian de un día para otro.

Qué vigilar a continuación: señales que obsesionan a los inversores

Los mercados no piden certeza; piden dirección. En las próximas sesiones, los inversores probablemente seguirán:

Estabilidad del petróleo: si el crudo mantiene su prima de riesgo o revierte cuando haya más claridad. Se indicó que responsables europeos no esperaban un impacto inmediato sobre la seguridad del suministro de petróleo a la UE, aunque persistía la incertidumbre sobre los flujos por Ormuz.

Normalización del tráfico aéreo: si las principales aerolíneas extienden suspensiones o reanudan rutas. Los reportes describieron múltiples suspensiones y desvíos en la región, con efectos colaterales en demanda y costes.

Nivel de volatilidad: si el repunte se disipa (miedo cediendo) o persiste (posicionamiento defensivo).

Datos macro europeos: inflación y continuidad de PMI influirán en la percepción de margen de maniobra del BCE.

Liderazgo sectorial: si energía/defensa/navieras mantienen la ventaja o si el mercado rota de vuelta hacia sectores cíclicos.

Una mentalidad inversora sensata en días caóticos (sin hype, sin fatalismo)

Días como este invitan a narrativas dramáticas: “¡todo se derrumba!” o “¡este es el suelo, hay que comprarlo todo!”. La realidad suele ser menos cinematográfica y más estadística.

El riesgo geopolítico es muy difícil de operar porque los titulares pueden cambiar más rápido que los portafolios. Un enfoque razonable se basa en el proceso: entender exposición, evitar el pánico alimentado por apalancamiento, diversificar por factores (no solo por nombres) y recordar que el mercado europeo suele moverse en oleadas —risk-on y risk-off— mientras que los resultados de largo plazo dependen de la capacidad de generar beneficios, la productividad y la política.

Y sí: está permitido admitir incertidumbre. Los mercados lo hacen todos los días, solo que con números en lugar de emociones.

Reflexión final: Europa en la intersección entre el capital global y la fragilidad global

La caída a un mínimo de dos semanas en la renta variable europea el 02-03-2026 no fue simplemente un mal lunes. Fue el mercado recordando que las finanzas están pegadas al mundo real, y el mundo real contiene puntos de estrangulamiento —geográficos, políticos y psicológicos—. Cuando esos puntos parecen amenazados, el capital se mueve.

La acción de hoy —STOXX 600 a la baja, aerolíneas golpeadas, petróleo al alza, defensa y navieras al alza, volatilidad subiendo— es la firma clásica de un mercado que revaloriza la incertidumbre a toda velocidad.

Párrafo de palabras clave SEO (úsalo tal cual): acciones europeas, mercado bursátil europeo, STOXX 600, Euro Stoxx, DAX, CAC 40, FTSE 100, bolsas europeas, mínimo de dos semanas, volatilidad del mercado, índice de volatilidad STOXX, tensiones geopolíticas, conflicto en Oriente Medio, crisis Irán Israel, Estrecho de Ormuz, subida del precio del petróleo, acciones energéticas, acciones de defensa, acciones navieras, sector viajes y ocio, acciones de aerolíneas, sector bancario, sentimiento risk-off, activos refugio, inflación de la Eurozona, datos PMI, perspectivas del BCE, diversificación de cartera, mercados globales, noticias bolsa Europa, invertir en acciones europeas, venta masiva, análisis del mercado europeo.